وزارت امور اقتصادی و دارایی سازمان امور مالیان کشور

معاون تحول هوشمند نظام مالیاتی

ادارات کل امور مالیاتی

با رای و استرن

بسمه تعالی

سال سرمایه گذاری برای تولید

ISO 9001-20

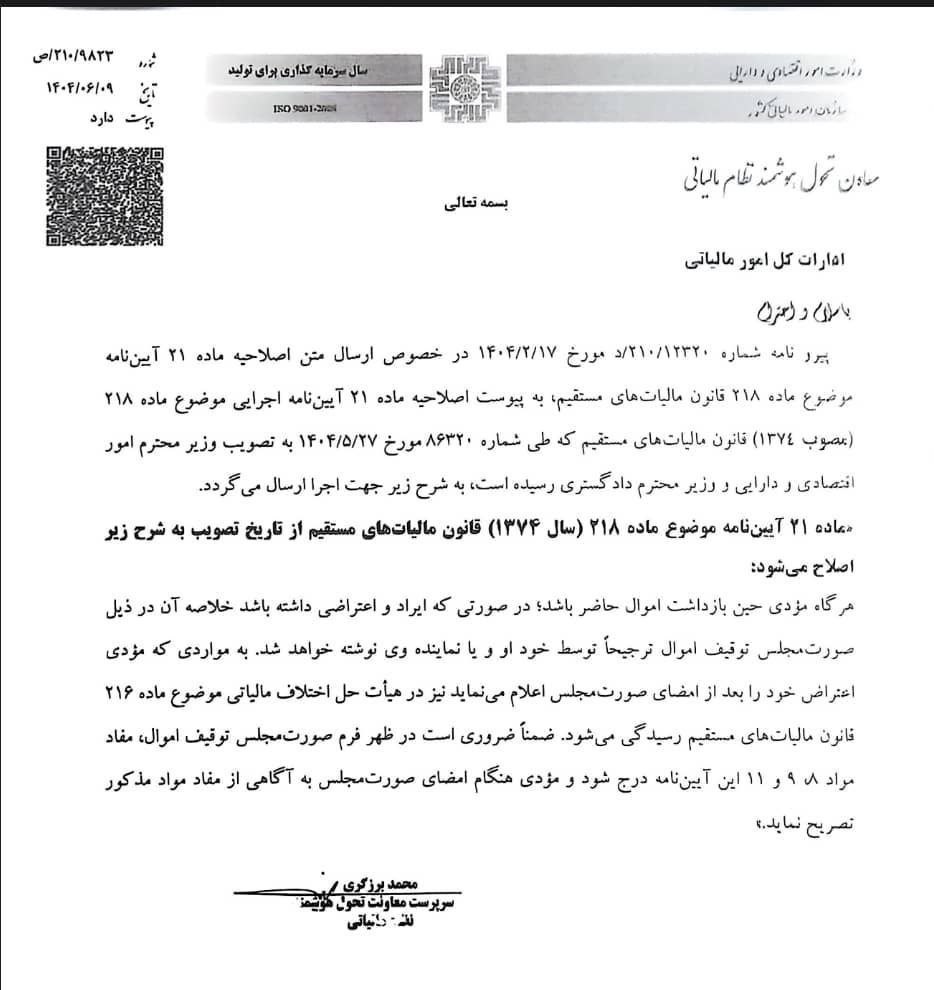

۲۱۰/۹۸۲۳/ص

این ۱۴۰۴/۰۶/۰۹ بیات دارد

پیرو نامه شماره ۲۱۰/۱۲۳۲۰ / مورخ ۱۴۰۴/۲/۱۷ در خصوص ارسال متن اصلاحیه ماده ۲۱ آیین نامه موضوع ماده ۲۱۸ قانون مالیاتهای مستقیم به پیوست اصلاحیه ماده ۲۱ آیین نامه اجرایی موضوع ماده ۲۱۸ مصوب (١٣٧٤) قانون مالیاتهای مستقیم که طی شماره ۸۶۳۲۰ مورخ ۱۴۰۴/۵/۲۷ به تصویب وزیر محترم امور

اقتصادی و دارایی و وزیر محترم دادگستری رسیده است به شرح زیر جهت اجرا ارسال می گردد. عاده ۲۱ آیین نامه موضوع ماده ۲۱۸ سال ۱۳۷۴ قانون مالیاتهای مستقیم از تاریخ تصویب به شرح زیر

اصلاح میشود هرگاه مزدی حین بازداشت اموال حاضر باشد؛ در صورتی که ایراد و اعتراضی داشته باشد خلاصه آن در ذیل صورت مجلس توقیف اموال ترجیحاً توسط خود او و یا نماینده وی نوشته خواهد شد. به مواردی که مؤدی اعتراض خود را بعد از امضای صورت مجلس اعلام مینماید نیز در هیأت حل اختلاف مالیاتی موضوع ماده ۲۱۶ قانون مالیاتهای مستقیم رسیدگی می.شود ضمناً ضروری است در ظهر فرم صورت مجلس توقیف اموال، مفاد مراد ۹۸ و ۱۱ این آیین نامه درج شود و مؤدی هنگام امضای صورت مجلس به آگاهی از مفاد مواد مذکور تصریح نماید.

محمد برزگری / سرپرست معاونت تحول هوشم له دانیانی

{kind=link}